Ya sea que quieras entregar tu usado en parte de pago, hayas estado ahorrando o recién te hayas decidido a tener tu 0km, te contamos el secreto para conseguir esos pesos que te faltan.

Y sí, siempre faltan algunos pesos para llegar al auto que querés. A veces, muchos. Además, es fácil tentarse con un modelo más equipado, la gama superior, o hasta una versión deportiva u Off Road que no conocías y viste cuando llegaste al concesionario.

La verdad es que dejarse llevar por la tentación vale la pena. Por eso, en las concesionarias, vemos muchas caras cambiantes que pasan de la ilusión y emoción de haber encontrado el auto ideal, a esa expresión pensativa que se pregunta claramente “¿y ahora de dónde saco la plata?”.

Siempre aparecen las 3F

Hay muchos estudios que indican que lo primero que pensamos cuando necesitamos ayuda financiera para un proyecto, incluido el de comprar o cambiar el auto, es en convencer a nuestro entorno. Las 3F, por su traducción en inglés, indican que solemos pensar, inclusive en orden, en pedirle ayuda a nuestra familia (family), amigos (friends) o en convencer a algún tonto (fool).

Pero, ¿es la mejor opción? ¿Es siempre factible?

Mejor analizar las 3P

Tranquilo, existen opciones que fueron creadas específicamente para estas ocasiones, y por eso, vamos a analizarlas. Los Planes de Ahorro, Préstamos Prendarios y los Préstamos Personales cubren la mayor parte de las situaciones y necesidades que puedas tener, y tienen distintas ventajas, según el caso.

Vayamos conociéndolos:

Tengo un Plan

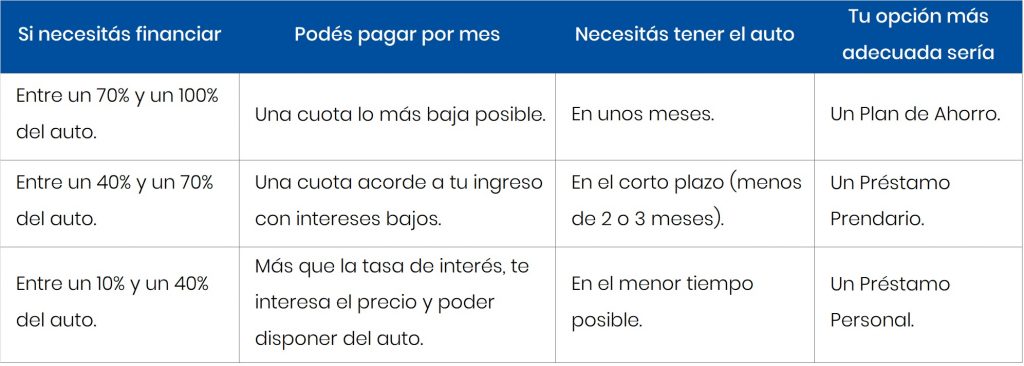

Los Planes de Ahorro son, como su nombre lo indica, la alternativa ideal para cuando te falta gran parte del valor del auto (o todo). Además, no hace falta que demuestres la capacidad de pago que te exigen cuando pedís un préstamo.

Simplemente, empezás a pagar mensualmente como si estuvieras ahorrando, y, si bien la cuota se suele ajustar de acuerdo con el valor del auto en ese momento, contás con la financiación directa de fábrica y no pagás interés.

El auto se te adjudica por sorteo o tenés la posibilidad de licitarlo pagando un porcentaje del valor.

Las ventajas de los Planes de Ahorro son las siguientes:

- Podés financiar hasta el 100% del valor del auto.

- También podés financiar un porcentaje menor, como el 70 o el 80% para que la cuota sea más baja. Tené en cuenta que el porcentaje que no financiás, tenés que pagarlo en el momento en que retirás el auto.

- Contás con hasta 84 meses para pagarlo.

- No pagás interés.

Tip: Te recomendamos que estés atento a las promociones que te ofrecen congelar el valor de las primeras cuotas, contar con entrega asegurada en las primeras cuotas pagando un determinado porcentaje para licitar, o hasta la bonificación de algunas cuotas o accesorios para tu auto.

Una Prenda para tu auto nuevo

Los Préstamos Prendarios son una muy buena alternativa para la necesidad intermedia. Es decir, que si contás con parte del valor del auto ahorrado y priorizás también los tiempos para tener tu 0km es la opción a considerar.

Estos préstamos son otorgados generalmente por un banco, y el auto se inscribe como garantía de pago (algo similar a una hipoteca cuando comprás una casa). Gracias a esto, podés acceder a mejores tasas y mayores montos respecto de los que un banco te ofrecería si fueras a pedir un préstamo sin garantía.

Tené en cuenta que si querés vender el auto, primero tenés que cancelar el préstamo y hacer un trámite para “liberar” la garantía.

Las ventajas de los Préstamos Prendarios son las siguientes:

- Podés financiar hasta el 70% u 80% del valor del auto.

- La tasa de interés es más baja que la de un Préstamo Personal.

- Contás con plazos de hasta 60 meses para pagarlo.

- Tenés tu auto en un tiempo muy similar al de la compra al contado.

Tip: Generalmente las concesionarias tienen convenios con bancos para que encuentres la mejor opción según tu caso. Muchas veces, la fábrica ofrece la financiación directa de algunos modelos con tasas fijas o hasta tasa 0%.

Preguntale siempre al vendedor qué préstamo te conviene, en función de la cantidad de plata que necesitás financiar, el modelo que estás comprando y la cuota que podés pagar por mes.

Una cuestión Personal

Los Préstamos Personales son la forma más rápida y cómoda de financiar un porcentaje menor respecto del valor del auto. Generalmente tienen más requisitos y tasas más altas, pero si cobrás el sueldo a través de un banco o no necesitás demasiado dinero, pueden ser la opción más efectiva.

Si tenías en mente un determinado modelo o equipamiento para el auto, contabas con la plata para comprarlo y te tentaste con el modelo superior, o surgieron imprevistos, podés resolverlo con un préstamo personal.

Las ventajas de los Préstamos Personales son las siguientes:

- No necesitás declarar para qué vas a usar el préstamo.

- Podés vender el auto en cualquier momento.

- Tenés plazos de hasta 72 meses para pagarlo.

- Te llevás el auto en el mismo tiempo que si lo compraras al contado.

Tip: Si pedís un préstamo personal, vas a contar con el efectivo en mano (o en tu cuenta), por lo que podés negociar el precio y condiciones de la misma forma que una compra al contado. Si elegís una concesionaria que cuente con stock y promociones del modelo que te gusta, vas a poder acceder a un precio mucho menor.

¿Y el Leasing?

Si necesitás uno o más vehículos de trabajo, tenés una Pyme y necesitás optimizar impuestos, la cosa cambia. Ya hablaremos del Leasing en otra nota.

En resumen:

Esperamos que estas recomendaciones te ayuden a tomar la mejor decisión y que puedas tener el auto que querés con la financiación que más te conviene. Contanos cuál elegiste y ojalá nos compartas la foto de tu 0km en nuestras redes.